Think反诉IS Prime的案子还在继续,不过我们在网上还发现了一些有趣的事实。

Think反诉IS Prime的案子还在继续,不过我们在网上还发现了一些有趣的事实。

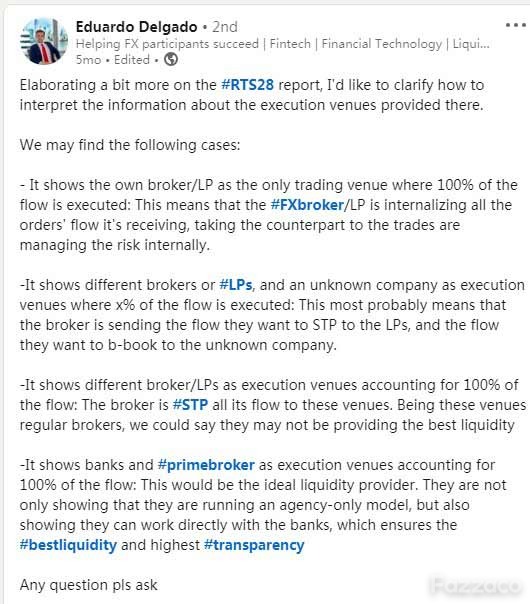

领英大讨论

2020年12月份,也就是第一份判决书公布的当月,领英上掀起了对于RTS 28的大讨论,这其中IS Prime就是这场辩论的主角,讨论的主题RTS 28也刚好是IS Prime与许多其他流动性提供商不一样的地方:订单到底是如何执行的呢?

紧接着,Yuriy Maevskiy开始询问大家对于IS Prime的看法

之后,行业内人士各抒己见,当然绝大多数都反对IS Prime的解释。

IS Prime管理合伙人Joanathan Brewer是这么解释的:”IS Prime是匹配主经纪商,所有IS Prime的客户订单都是直接与IS Prime交易。”销售主管Robert Buxton补充表示,”客户的对手方就是主经纪商本身,而不是流动性交易商。因此客户的订单全部都是和这个主经纪商交易的,因此报告上是这么写的。”

Advanced Markets、Invast Global的高层对IS Prime的解释提出质疑。

Invast Global首席执行官Gavin White发帖称,希望IS Prime能解释清楚他们的对冲模式,因为IS Prime对冲的对手方非常重要。如果IS Prime对冲的对手方是IS Prime的全资子公司,那肯定会误导客户,也是对规章制度的不尊重。

Global Prime的总经理Angus Walker发帖表示支持IS Prime,不过试图在RTS 28的问题上保持中立。

这场辩论无疾而终,倒是给众多行业内人士普及了一下什么事RTS 28,还有流动性的风险对冲到底是怎么回事。不过同时体现了行业多家公司对IS Prime的流动性执行流程不透明表达了不满。

我们来对比看下几家普通公司的RTS 28报告和IS Prime的区别。

首先是第一家Advanced Markets。

第二家是Equiti Capital

第三家是FXCM UK

可以看到这几家公司的TOP 5交易场所都是多家银行。然后我们再来看下IS Prime的RTS 28报告。

IS Prime在报告中表示,自己是唯一的执行场所。因此所有客户订单都没有和任何其他交易场所发生交易。

如果按照Eduardo的帖子,及综合以上流动性对手公布情况分析,那是否可以推测IS Prime其实就是内部消化了这些订单呢?

IS Prime起诉Glassdoor及其用户

IS Prime与Think的流动性案子,还引发了另外一起诉讼。

去年12月13日,美国北加州法院发布的一份判决书显示,IS Prime起诉美国一家招聘平台Glassdoor。IS Prime指控称,在Glassdoor上有两条针对IS Prime的评论是不实言论,完全是在捏造事实,且认为这两条评论有可能是Think公司的高层人员Adil Siddiqui 捏造出来的。北加州法院支持了IS Prime的起诉要求,决定传唤Glassdoor和发布这两条评论的用户。

IS Prime与Think的官司纠纷牵扯到glassdoor的用户评论,那么到底实际情况如何,让我们拭目以待。

案件带来的反思

本案的前因后果到这里就梳理得差不多了。审判还在继续,双方看样子都不会轻易撤诉。不过从本案的这些内容中我们可以提出几个问题:

一是经纪商采用A/B Book模式是行业共识。虽然有许多经纪商都声称自己是STP/ECN经纪商,但大部分经纪商都会进行风险的规避;那么到底什么样的经纪商才能算得上是一个纯粹的A-Book经纪商呢?市面上还有没有纯粹的A-Book经纪商呢?在此案件中,Think的A Book模式损失更小还是B Book损失更小呢?

二是ISFE 21的作用。本案中,ISFE 21的作用是作为中间方,从一级流动性提供商拿到报价,然后自己加价后再提供给IS Prime,那么IS Prime有没有也使用这种方式给其他经纪商提供报价呢?ISFE 21加了多少价格(点差)呢?返佣的比例是多少呢?行业内有没有其他公司也采用这种方式来谋取不正当利益呢?

三是行业的不透明性能否解决?流动性因为涉及到多个级别,还牵涉到各种大型银行,还有A/B Book模式,是一件非常复杂的事情。许多流动性提供商都声称自己能直接对接一级银行/流动性。那么怎么才能判断真假呢?IS Prime作为行业领导者,是否会开了一个不好的先例呢?

关于本案其实还有很多内容可写,但受篇幅所限,本篇文章仅关注于IS Prime于Think案件的基本事实和前因后果。零界财经还将继续关注此案的进展。有任何行业线索欢迎投稿至news@零界财经.com。