今天,我们来谈谈世界医疗卫生领域的巨型航母——$强生(JNJ.US)$

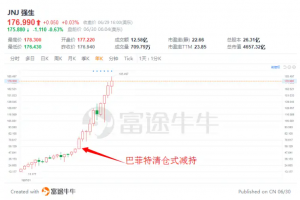

$伯克希尔-A(BRK.A.US)$它曾经是强生公司的最大股东之一,在2007年至2008年的高峰期持有超过6000万股。根据目前的股东持有,这个数字可以排名第四大股东。后来,由于巴菲特不热衷于跟踪临床试验,也不喜欢公司在2012年收购普通股Synthes他大幅减少了强生的股份。

巴菲特强制持仓变化 2006 Q1— 2022Q1

2006年首次开仓,2013年只剩下327100股,巴菲特持有强生16年。没有股神的加持,强生依然强劲,但涨势越来越好,年年创新高。

自2013年以来,强生涨幅超过227%。不知道巴菲特会不会后悔卖飞强生。

1.三大业务稳步增长,抗风险能力强

强生业务主要分为制药业务(2021年年收入占55%)、医疗器械业务(29%)、消费者保健业务(16%)三大业务。

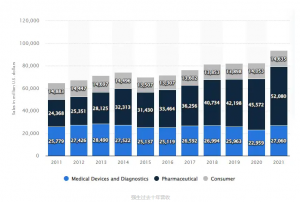

2021年强生总收入937.全球制药企业排名第一,同比增长13亿美元.60%。其中,制药业务和医疗器械业务已成为业绩增长的强大驱动因素。制药业务收入520.8亿美元同比增长14亿美元.3%,医疗器械业务收入270.6亿美元同比增长17亿美元.9%的消费者保健业务收入为146.35亿美元,同比增长4.1%。此外,新冠肺炎疫苗贡献了23.销售收入85亿美元。

在过去的10年里,强生的收入一直在增长。强生稳定的秘诀在于其业务的多样化。与其他制药公司不同,多样化大大降低了严重依赖少数产品和研发管道的制药股的风险。

强生过去十年的收入

制药业务(Pharmaceutical)注重免疫学、传染病和疫苗、神经科学、肿瘤学、心血管和代谢以及肺动脉高压等药物和治疗领域。2021年,强生药四度上榜,全球畅销药前20名$艾伯维公司(ABBV.US)$癌症药物合作Imbruvica在销售额额百亿美元的俱乐部之一。

图片来源:华尔街见

医疗器械业务(MedTech)在骨科、外科、心血管、糖尿病护理和眼部健康领域提供产品和医疗器械。

消费者保健业务(Consumer Health)包括婴儿护理、口腔护理、美容、非处方药、药、女性健康和伤口护理的产品和保健产品。我们生产了许多熟悉的产品,如李施德林漱口水、邦迪创可贴、智能洁面乳等。

2、注重创新投资,回馈股东

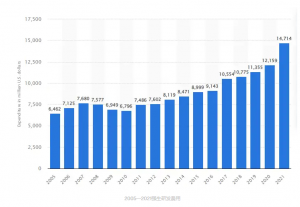

强生不遗余力地创新核心制药业务。除了2008年的金融危机外,该公司还保持了研发成本的增长。

2021年,公司研发费用达到147亿美元,占总收入的15%左右,在2021年全球制药企业研发投资中排名第二。2021年,公司完成创新交易147项,投资20项新股,加强新药研发管道,在医疗设备部门推出20种新产品。目前,预计2025年前将推出50种转型药物,这将继续为未来的增长和盈利能力提供动力。

2005-2021强生研发费用

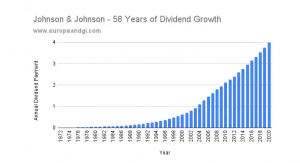

除了注重研发,还非常重视对股东的回报。4月19日公司发报22Q第一季度业绩,宣布季度股息增加6.6%,从每股1.06美元升至每股1.13美元。强生是股息增长最稳定的蓝筹股之一。自1972年以来,已连续60年记录股息增长,是当之无愧的股息贵族!

强生历史派息数据

根据市值排名,强生目前在美股排名第十。其股息率高达2.动态市盈率仅为239%.92.难怪强生股价在加息周期下期下保持稳定,成为投资者的避风港。

图片来源:富途牛

3.年度业绩指导稳定,市场保持信心

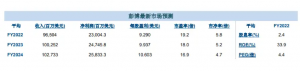

公司于4月19日发报222日Q预计2022年年收入将达到948-958亿美元,同比增长1%至2%,non-GAAP每股收益为10.15-10.35 美元同比增长4%至6%。

各大机构纷纷看高强生。

将强生目标价从203美元提高到210美元。

瑞信分析师Matt Miksic将强生目标价从200美元提高到205美元,保持跑赢大市评级。分析师指出,强生第一季度的业绩引领了医疗用品和设备行业的收入,几乎所有医疗技术业务的增长都优于预期,包括干预解决方案和医疗器械子公司DePuy-Synthes、高级/普通外科及子公司Vision。还指出,强生旗下Janssen已经向美国FDA提交生物制剂许可证申请(BLA),寻求批准teclistamab此外,用于治疗复发或难治性多发性骨髓瘤,FDA已批准Janssen的Xarelto用于某些儿童的血栓治疗。

Piper Sandler分析师马特·奥布莱恩指出,强生第一季度医疗器材业务收入为69.7亿美元远高于华尔街预期的66亿美元.5亿美元。医疗器械业务的四个细分业务均超出预期,其中介入解决方案和视觉产品分别增长17个.4%、13.9%。分析师表示,强生确实降低了年收入和每股收入指南,但主要是由于新冠肺炎疫苗销量减少和汇率风险增加。值得注意的是,强生并没有像一些人担心的那样降低营业利润率。总的来说,分析师认为强生表现好于预期,并继续建议在2022年购买医疗科技板块。

近期大行评级:

6月30日,富国银行维持强生增持评级,目标价190美元;

6月30日,Cowen目标价为195美元,保持强生跑赢大市评级;

6月27日,Zacks目标价为191美元,保持强生中立评级;

6月21日,大和首次强生以180美元的价格跑赢了市场评级。

图片来源:国泰君安国际

4.致癌诉讼纠缠,高研发是双刃剑

当然,投资强生并非完全没有风险。

第一个风险是法律诉讼。虽然强生护城河拥有庞大多样的产品和平台组合,但也意味着承担更多的责任。去年年底,该公司婴儿爽身粉等产品被指控致癌,面临多达4万起诉讼。因此,强生成立了新的子公司,专门处理相关索赔。婴儿爽身粉是强生公司的明星产品,但常年被指控含有石棉等物质。2017年8月,加州一家陪审团裁定强生向一名患有卵巢癌的妇女赔偿,因为她使用了婴儿爽身粉和其他含有滑石粉的卫生用品.17亿美元,近28亿元,是迄今为止被判赔偿金额最高的诉讼。强生从去年5月开始停止在美国和加拿大销售婴儿爽身粉。

第二个风险是巴菲特担心的。强生公司的研发成本每年都达到新高。这是一把双刃剑,制药公司的研发管道跟踪有一定的门槛,普通投资者无法简单掌握。新产品的潜在成功和失败直接影响公司的财务业绩。为了每年为市场带来新的、尖端的解决方案,强生在研发上投入了大量资金。如果公司的创新能力不足以维持市场份额,或者一个高潜力的新产品在开发过程的最后阶段失败,就会浪费高昂的研发成本。